아직도 0.1% 이자 받으세요? 파킹통장 갈아탈 시간입니다!

벚꽃 구경 계획만큼 중요한 게 바로 내 ‘비상금’ 관리!! 쥐꼬리만한 일반 입출금 통장 이자에 실망하셨다면 주목하세요!

오늘은 2026년 4월 기준, 하루만 넣어둬도 이자가 쏠쏠하게 붙는 현시점 가장 핫한 파킹통장 3곳을 팩트체크하여 추천해 드립니다!!

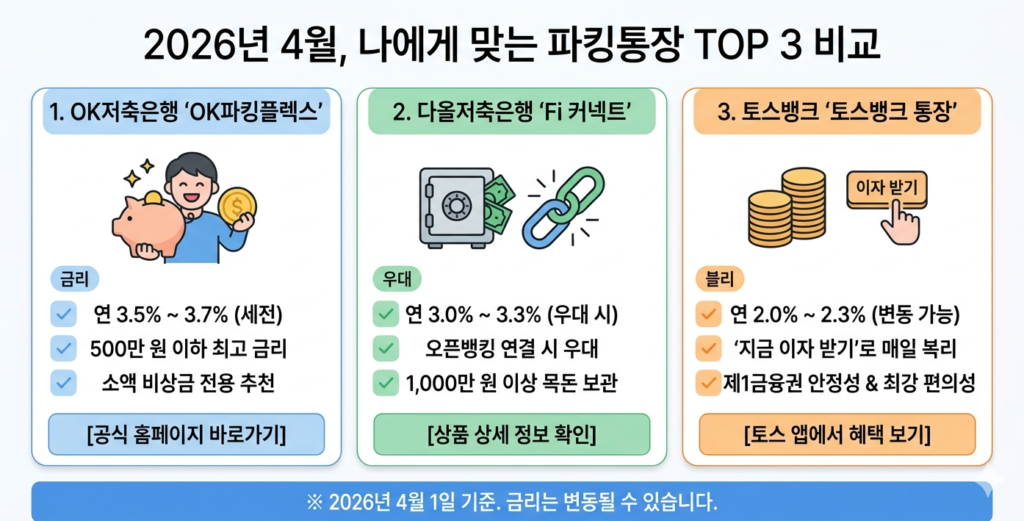

[그림1: 2026 4월 파킹통장 TOP 3 비교]

| 은행명 | 상품명 | 최고 금리 (연) | 주요 특징 |

| OK저축은행 | OK파킹플렉스통장 | 3.5% ~ 3.7% | 500만 원 이하 소액 비상금 특화 |

| 다올저축은행 | Fi 커넥트통장 | 3.0% ~ 3.3% | 목돈 보관 및 오픈뱅킹 우대 |

| 토스뱅크 | 토스뱅크 통장 | 2.0% ~ 2.3% | 매일 복리 효과 및 압도적 편의성 |

1. 🏆 [소액 끝판왕] OK저축은행 ‘OK파킹플렉스통장’

“500만 원 이하 비상금이라면 이만한 게 없죠!”

- 금리: 연 3.5% ~ 3.7% (세전, 500만 원 이하 최고 금리)

- 특징: 소액에 대해 업계 최고 수준의 금리를 제공합니다.

- 장점: 저축은행이지만 예금자 보호법에 따라 5,000만 원까지 안전하게 보호되니 소액 비상금 전용으로 딱입니다.

2. 🥈 [목돈 파킹형] 다올저축은행 ‘Fi 커넥트통장’

“1,000만 원 이상 목돈을 잠시 묶어둔다면?”

- 금리: 연 3.0% ~ 3.3% (시중은행/증권사 계좌 연결 시 우대)

- 특징: 타행 계좌 하나만 연결해도 금리가 쑥 올라가는 ‘오픈뱅킹’ 특화 상품입니다.

- 장점: 금액 한도가 비교적 넉넉해서 이사 자금이나 차 살 돈을 잠시 보관하기에 최적입니다.

3. 🥉 [매일 복리형] 토스뱅크 ‘토스뱅크 통장’

“매일 아침 ‘이자 받기’ 누르는 재미! 편의성 1등”

- 금리: 연 2.0% ~ 2.3% (금액 제한 없이 적용)

- 특징: ‘지금 이자 받기’ 버튼을 통해 매일매일 이자가 붙는 일 복리 효과를 누릴 수 있습니다.

- 장점: 제1금융권의 압도적인 안정성과 토스 앱의 미친 편의성 때문에 포기할 수 없는 국민 통장입니다.

4. [🚨체크🚨] 파킹통장 200% 활용하는 ‘시크릿 가이드’

- 0.1%라도 아쉽다면? ‘매일 이자 받기’ 클릭: 토스뱅크처럼 이자 받기 기능이 있다면 매일 눌러 주시는 게 좋아요! 미세하지만 이자에 이자가 붙는 복리 마법이 시작됩니다.

- 20일 제한 주의: 비대면 계좌 개설은 20영업일 이내에 1개만 가능합니다. 가장 마음에 드는 곳을 먼저 만드세요!

- 쪼개기 전략: 5천만 원이 넘는 큰돈은 여러 은행에 나눠 담아 전원 예금자 보호를 받는 게 고수의 정석입니다.

금리만 보고 선택하지 마세요! 파킹통장은 ‘우대 금리 조건’을 꼼꼼히 따져야 합니다. 마케팅 수신 동의나 자동이체 설정 한 건만으로도 0.5%p 이상 차이가 날 수 있거든요. 특히 예금자 보호 한도인 5,000만 원 내에서 여러 은행에 쪼개어 관리하는 것이 스마트한 자산 관리의 시작입니다!!

5. 🛠️ “파킹통장 vs 일반 적금, 뭐가 더 유리할까?” (비교 분석)

많은 분이 고민하시는 부분이죠. 결론부터 말씀드리면 **’비상금은 무조건 파킹통장’**입니다!!

- 일반 적금: 중도 해지 시 이자가 거의 없지만, 파킹통장은 하루만 맡겨도 약정 금리를 다 줍니다.

- 수익률 측면: 최근 파킹통장 금리가 3% 중반대까지 올라오면서, 웬만한 시중은행 적금과 큰 차이가 없어요.

- 자금 유동성: 갑작스러운 지출이 생겼을 때 적금을 깨서 손해 보는 것보다, 언제든 뺄 수 있는 파킹통장에 넣어두고 연 3.5% 수준의 이자를 챙기는 것이 훨씬 똑똑한 재테크입니다.

저도 월급날이나 비교적 큰 돈이 잠깐 노는 사이에는 1분 1초도 낭비하고 싶지 않아서 파킹통장으로 바로 넣어 놓는데요?

비상금이나 큰 금액대의 돈이 놀고 있다면 파킹통장으로 잠깐 넣어 보세요! 큰 금액대일수록 이자가 쏠쏠하게 들어오니까 이자를 받을 때마다 은근 기분 좋아져요 ㅎㅎ

6. [Q&A] 파킹통장, 이것이 궁금해요!

Q1. 저축은행은 망할까 봐 불안해요. A. 예금자 보호법으로 원리금 포함 5,000만 원까지 국가가 보장합니다! 한도 내에서만 운영한다면 시중은행만큼 안전합니다!!

Q2. 증권사 CMA(미래에셋 등)는 왜 빠졌나요? A. 금리는 3%대로 높지만, 예금자 보호가 안 된다는 단점이 있습니다. 안전을 우선하는 독자분들을 위해 이번엔 저축은행과 1금융권 위주로 선정했습니다!

7. [체크리스트‼️] 나에게 맞는 파킹통장 고르기!

- [💡] 수익 중심: 무조건 이자 많이 주는 곳 (EX. 애큐온저축은행)

- [💡] 편의 중심: 앱 쓰기 편하고 송금이 잦은 곳 (EX.카카오뱅크)

- [💡] 투자 병행: 주식 계좌와 연결해서 쓰고 싶은 곳 (EX.미래에셋증권)

- [💡] 안전 제일: 예금자 보호 5,000만 원 한도 확인 완료!

🚨꼭 알면 좋은 파킹통장 200% 활용 꿀팁 (실전 노하우)

- 선입선출(FIFO) 법칙 활용: 파킹통장은 먼저 들어온 돈부터 이자가 쌓이는 구조가 많습니다. 생활비 통장과 철저히 분리해서 ‘절대 안 뺄 돈’만 넣어두면 이자 수익을 극대화할 수 있어요.

- 이자 지급일 체크: 은행마다 매달 셋째 주 토요일, 혹은 매월 말일 등 이자 주는 날이 다릅니다. 이자가 들어온 직후에 다시 원금에 합쳐지는 ‘복리 효과’를 누리려면 지급일이 빠른 곳을 선택하는 것도 방법입니다.

- 예금자 보호 한도 분산: 아무리 금리가 좋아도 한 은행에 5,000만 원 이상은 금물! A은행에 4,500만 원, B은행에 4,500만 원 식으로 쪼개서 넣어야 내 소중한 자산을 안전하게 지킬 수 있습니다 : )

내 돈이 잠자는 사이에 더 크게 불어나기 위해선 파킹통장부터 점검하세요!!

어제 알아본 새로운 금융 정책들과 마찬가지로, 이런 파킹통장 혜택 역시 ‘아는 만큼 챙기는’ 정보성 재테크입니다!

쥐꼬리만한 일반 이자에 실망했다면, 오늘 추천드린 통장 중 내 상황에 맞는 곳을 골라 지금 바로 실행해 보세요. 작은 이자가 모여 4월의 나들이 비용, 더 나아가 훗날의 시드머니가 될 수 있어요!!

(p.s. 금리는 수시로 변동될 수 있으니, 가입 전 공식 홈페이지 링크를 꼭 확인해 주세요!)